13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

长期以来,我们对于盈余公积、未分配利润转增的个人所得税问题一直存在争议,这里我们先来梳理一下:

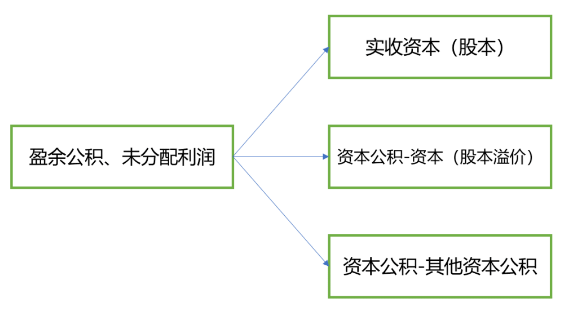

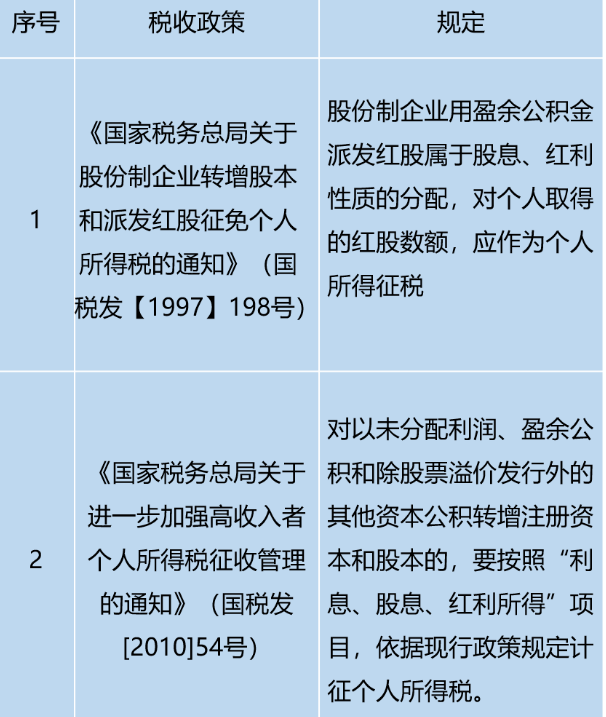

我们知道,对于企业用盈余公积、未分配利润转增实收资本(股本),相关个人所得税政策是非常明确的,即个人股东需要按照股息、利息、红利所得缴纳个人所得税。

但是,对于公司用盈余公积、未分配利润转增资本公积,是否要征收个人所得税,在国家税务总局的政策层面没有任何的规定。既然国税发【1997】198号、国税发[2010]54号都写的是企业用盈余公积、未分配利润转增实收资本和股本,要按利息、股息、红利所得缴纳个人所得税。那是不是就意味着,我如果用盈余公积、未分配利润转增资本公积就不需要缴纳个人所得税呢?实践中,这一块的确存在政策上的盲区。我们了解到,很多新三板公司当年进行股份制改造环节,为了避免转股个人所得税,选择的操作方式都是将盈余公积、未分配利润转到资本公积中。

近日,广东洪兴实业(股票代码:001209)在其招股说明书中披露了其改制中也存在和新三板很多企业一样的情况,即企业在实行有限责任公司转制为股份有限公司环节,原盈余公积、未分配利润没有转增股本,而是转增了资本公积-股本溢价,这个环节亦没有缴纳个人所得税。

同时,我们看到,其招股说明书中对于企业进行整体股份制改造中,对于用盈余公积、未分配利润转增资本公积不征收个人所得税,除了从文件推理外,还引述了《国家税务总局纳税服务司税务问题解答汇集》第82问,其中有明确表述“转增资本公积不征收个人所得税”。当然,我们也找了国家税务总局网站和百度查询,似乎很难找到这个解答权威的源头信息。

但是,就这个问题我们了解到,实际执行中各地还是有很大争议的。部分地区税务局的观点和企业观点类似,就是既然国家税务总局没有明文规定,企业用盈余公积、未分配利润转增资本公积要征收个人所得税,那就不应该征收。但也有部分税务局持不同观点,比如我们了解到江苏省税务局个人所得税处似乎曾内部发过一个政策执行口径,明确对于企业整体改制环节,用盈余公积、未分配利润转增资本公积的,也要按照利息、股息、红利所得缴纳个人所得税。

实际上,这个争议的最终源头,以及导致税收政策执行逻辑上存在问题的根源就在于,目前税务机关对于企业用资本公积-资本(股本)溢价转增实收资本(股本)是否要征收个人所得税,现行政策规定是不合理的。

在现行政策中,根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54号)的规定:对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。也就是说,只有股份有限公司用股票溢价发行形成的资本公积转增股本不征收个人所得税,其他资本公积-资本溢价转增都要征收个人所得税。

那现在问题就来了,我们分为两种情况:

1、对于有限责任公司而言,如果我用盈余公积、未分配利润转增资本公积,你是否要征我个人所得税呢?如果你征,则我资本公积转增实收资本环节,按现行政策口径再征就重复了。如果你不征,那后期资本公积转增实收资本环节再征也OK;

2、对于有限责任公司整体改制为股份有限公司环节,你用盈余公积、未分配利润转增资本公积-股本溢价,如果你不征税的话,后期类似广东洪兴实业(股票代码:001209)一样,他上市发行了,这部分资本公积-股本溢价就会和上市发行溢价形成的资本公积完全混在了一起。后期,上市公司用这部分资本公积-股本溢价转增,如果是在限售股解禁前转增的话,你转增不征个人所得税,卖出环节这部分转增股票实际成本按0来算,你在卖出环节也能把这部分没有按利息、股息、红利所得征收的个人所得税以财产转让所得征回来了。如果上市公司是在限售股解禁后转增的,这部分股票就属于不征税的限售股了,以后就无法征到这部分个人所得税了。

因此,对于这种混乱的状况,个人所得税理应和企业所得税一样去统一,即根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号):被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

实际上,实收资本(股本)以及资本公积-资本(股本)溢价都是股东的资金投入,不是被投资企业赚取的利润。在转增处理上,资本公积-资本(股本)溢价的处理原则应该和实收资本(股本)的处理原则一致。即个人所得税应该和企业所得税一样去明确,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为自然人股东的股息、红利收入,也不得增加自然人股东持有的长期投资的计税基础。

如果个人所得税能拨乱反正,和企业所得税原则统一(实际上个人所得税也没有任何理由和企业所得税在这一点上不统一),我们后面的问题就明确了。

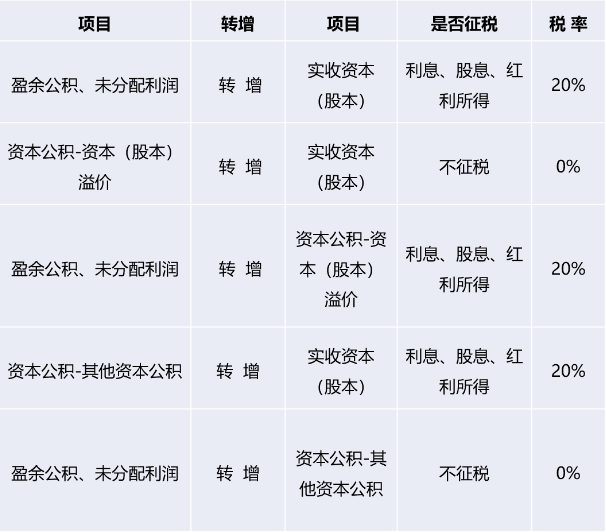

在最后总结前,我们要特别要提醒大家一点的是,对于资本公积还要进一步区分为资本公积-资本(股本)溢价以及资本公积-其他资本公积。要注意,在税收上,资本公积-资本(股本)溢价实质为股东投入,应该和实收资本(股本)一样处理。而资本公积-其他资本公积在税收上应该和未分配利润一样处理。

因此,企业用资本公积-其他资本公积转增实收资本(股本)的,应该和用盈余公积、未分配利润转增一样,作为股息、利息、红利所得征收个人所得税。而企业用盈余公积、未分配利润转增资本公积-其他资本公积的,就和转增资本公积-资本(股本)溢价不一样,这里,企业用盈余公积、未分配利润转增资本公积-其他资本公积实际和企业用未分配利润转增盈余公积一模一样,只是把未分配利润换了一个地方放,这个环节不征收个人所得税,只有在后期转增实收资本(股本)或者资本公积-资本(股本)溢价环节才征收个人所得税。

在明确了这个后,我们可以将转增问题总结如下:

来源:财税星空 作者:herozgq

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199