13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

在税务这个江湖里,勤奋的笔耕者不计其数,相比那些大咖与前辈,我属于极端懒惰的人。 也许源于自己曾经是名个人所得税的主管人员,尽管已经离开那里很久,也离开个税很久,但是对此次的个税改革还是有莫名的情节,节前参与了一次江湖里的政策研讨。不知道我是不是第一个人,在类似研讨上,我对现在仍然甚嚣尘上的个税与社保大讨论,提出了四个字:舍本逐末。

10月已经悄悄滑过5天,马上开始的工作日,将是本次个税改革,开始落到实务的日子。从最初的决定公布,到马上政策开始落到实务,中间掺杂着早就已经定下调子的社保征管体制划转,沸沸扬扬,热热闹闹的讨论,从南到北,从官方到江湖,已经不记得有多少好友,有多少文章,多少公众号,参与了进来。

在这些热烈的讨论中,我看到两大热点,一是所谓“起征点”的3500与5000,到底怎么享受,一是社保这个不能承受之重。而那个我认为是本次个人所得税改革最重要的正本,好似落到水里的一坨泥巴,连个浪花都没泛起来。

何为个税改革之正本?

综合税制改革及其带来的未来影响,是个人所得税改革的正本。

从1980年个人所得税法开始施行,到本轮个人所得税改革,整整38年的时间,中国的个人所得税法终于迈出了综合税制的第一步,从分类税制,走向了分类与综合相结合的税制。

而税制的改革,将是最深刻的影响政府、企业与个人的变革,我们每个人都将因为税制变革,而改变自己,从生活到工作,从个人到家庭,概莫如是。

随着新的个人所得税法的不断落地,我们已经看到,并终将感受到无数的变化:

一、政府端(税务机关):

A、自然人从此正式成为同法人组织同一序列的管理对象。

B、为自然人赋码(纳税人识别号),建立自然人税收管理系统。

C、税局机构改革,个人所得税管理部门已经成立(个人所得税、所得税、货劳税三大业务科室分立)。

D、法律(狭义)层面,机构信息共享,为事后审查储备基础数据。

E、2016年金税三期系统中,自然人税收管理系统已经独立于企业税收管理系统。

二、个人因综合税制与专项附加扣除而改变

A、管理个人及家庭涉税信息。因综合税制的设计,以及专项附加扣除的增设,个人对涉税信息的管理实现了从无到有,也就是说,个人需要开始管理个人涉税信息,例如有多少收入,有多少可以扣除的项目,有没有扣除项目的新增与减少。而且不只是个人自己的信息需要管理,个人与家庭的涉税信息均需要管理,因为专项附加扣除项目,不仅涉及个人,还涉及子女、老人与家庭。

B、管理涉税资料。相比较对信息的管理,对支撑各类专项附加扣除信息的资料管理会是更大的挑战。从此我们需要索取我们子女的教育支出凭证,我们的房贷利息支出凭证,我们赡养老人的各项支持凭证等。更甚者我们将需要按照政府设定的制度要求,来相应的保管这些凭证。

C、承担更大责任。老的税法制度下,自然人几乎不需要对个人工资薪金等各项收入负担涉税法律责任,因为大多收入执行的是扣缴责任。责任在扣缴义务人承担。然而在新的综合税制下,个人的收入涉及的税务责任,将被归还、并赋予每一个自然人个体。在个人及家庭的收入与扣除中,我们每一个人将开始承担自己的涉税责任,并承担为此所需要承担的信用责任。

三、企业端

A、扣缴责任不变,但总体责任降低。企业将只承担其能够承担的扣缴责任,将不再对自然人的收入负担最大涉税责任。

B、新增信息报送与维护责任。因税制的设计,企业将扮演个人扣除信息的报送者这一角色,相应的会增加更多的扣除信息的保送与维护责任。

C、企业不能承担个人扣除之重。企业无力也没有理由,对个人申报扣除项目的准确性和真实性,资料的真实性,负担责任。

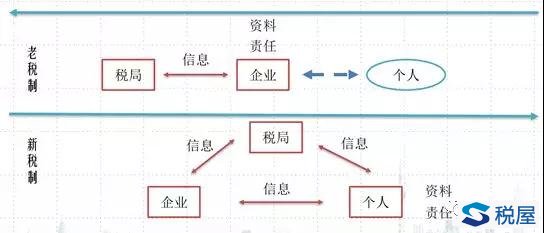

总结一下的话,就是在政府、企业与个人之间,就个人所得,重新定位信息、资料与责任。如果画图,大概是下面这个样子的:

我们终将被这些变化所影响,我们将更需要应对这些变化的方法与手段。

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199