13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

实践中,房开企业对拆迁户的补偿可以采取货币补偿,也可以实行房屋产权调换(即实物补偿)。一般来讲,货币补偿涉税处理较为简单,直接将该项支出作为拆迁补偿费计入开发成本中的土地成本即可。对于实物补偿,又可进一步分为就地安置和异地安置两种情况,这其中产生的涉税事项因营改增之后相关政策执行口径不明确,一直以来都是税企双方感到困惑的棘手难题。本文从实际案例入手,对房开企业拆迁还建业务的两种涉税处理思路加以对比分析,希望对纳税人认清业务实质、规避涉税风险有所帮助。

案例引入

甲房地产开发公司(以下简称甲公司)系增值税一般纳税人,2017年6月以2亿成交价格竞得一块土地,用于开发A房地产开发项目(以下简称A项目)。土地出让合同中补充约定,该项目还需提供10000平方米住宅用于原地还建。针对选择产权调换补偿方式的拆迁户,制定的补偿方案为:“拆一还一”部分,不补差价;超出部分面积分段计价,其中,不超过10平方米的部分单价0.6万元,10-15平方米的部分单价1.2万元,15平方米以上的部分单价1.8万元。甲公司总共收到增加面积差价款2000万元。目前A项目已经完工,项目建筑施工等其他开发成本1.6亿元,总可售面积80000平方米(包含用于原地还建的面积10000平方米),对外销售的平均单价为每平方米1.8万元。上述价格均为含税价格。

处理思路一

1、以本项目开发产品进行实物还建,这里面涉及两个问题:一是用于还建的房屋权属发生了转移,应视同销售确认收入;二是出让还建房屋是为取得开发土地使用权所付出的经济利益,应确认拆迁补偿费。先看视同销售收入的确认,如以对外销售均价作为计税价格,则10000平方米还建房视同销售收入(含税)=10000×1.8=18000万元。

2、再看拆迁补偿费金额的确认。甲公司实际只收到增加面积差价款2000万元,与视同销售收入的差额16000万元,应计入本项目拆迁补偿费。1、2两步合并作会计分录如下:

借:银行存款 2000万

开发成本——土地成本 16000万

贷:主营业务收入 16363.64万

应交税费——应交增值税(销项税额)1636.36万

3、计算10000平方米还建房对应允许扣除的土地价款以及销项税额抵减额,注意此处容易出错。允许扣除的土地价款以及销项税额抵减额计算过程如下:

①允许扣除的土地出让金:20000万元÷80000×10000=2500万元

②允许扣除的拆迁补偿费:(18000-2000)÷80000×10000=2000万元

③允许扣除的土地价款合计:2500+2000=4500万元

④销项税额抵减额:4500÷(1+10%)×10%=409.09万元

相关会计分录如下:

借:应交税费——应交增值税(销项税额抵减) 409.09万

贷:主营业务成本 409.09万

4、最后,再分析一下在此口径下,对土地增值税计税收入和企业所得税视同销售所得的影响:

①土地增值税计税收入=18000-(1636.36-409.09)=16772.73万元

②企业所得税视同销售所得=视同销售收入-计税成本

=16363.64-(4500+2000-409.09)=10272.73万元

处理思路二

从上述“处理思路一”可以看出,在拆迁还建业务中,确认还建房视同销售的计税价格是个关键。各个税种的政策规定不约而同首先指向了“同期同类销售均价”。“处理思路一”依照对外销售均价确认计税价格,操作逻辑简单直观,但其合理性是否还有商榷余地呢?本案中,对拆迁户补交增加面积差价款采取分段计价,是给予了一定价格优惠的,这个因素是否也需要考虑呢?来看一下某省编写的营改增问题集中的一个解答:

问:房地产开发企业向被拆迁业主交付还建房如何计税?

答:房地产开发企业向被拆迁业主交付还建房,应以每套还建房为单位,分别计算缴纳增值税:

①房地产开发企业向被拆迁业主交付还建房,实际面积大于拆迁还建协议约定的面积的,应以实际收取的超出部分面积的平均单价作为还建房屋的计税价格。

②实际面积与拆迁还建协议约定的面积相同的,以同楼层相同或者类似房屋的平均单价作为计税价格。

③实际面积小于拆迁还建协议约定的面积的,以房地产开发企业向被拆迁业主实际退还的不足部分面积的平均单位作为还建房屋的计税价格。④还建房屋的计税价格不得低于房屋的成本价格。

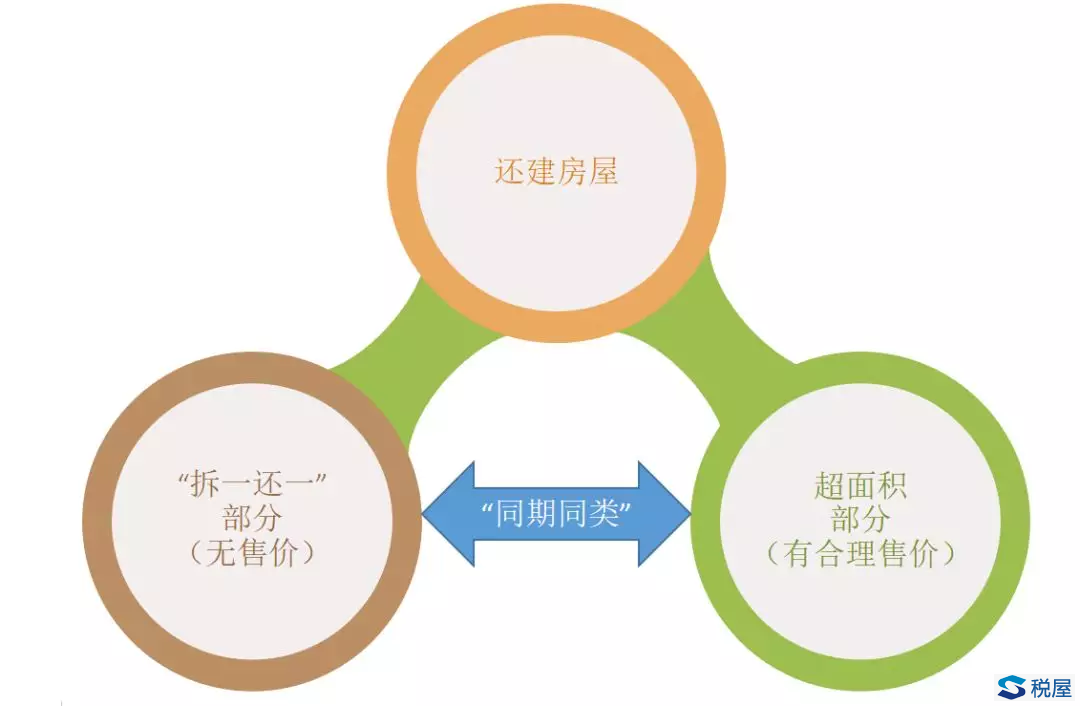

上述问题解答中第①②③点是核心要点,乍一看很是令人费解,但实际上这个口径为还建房计税价格的确定提供了另一种思路。下面针对第①点作一通俗解读。可以想象将一套还建房一分为二,分为等面积“拆一还一”部分和超面积补差价部分,前者无销售价格从而需要确定计税价格,后者分段计价存在合理的销售价格。理解此口径的关键在于,两部分房屋同期销售、楼层相同,完全类似,因此后者的销售均价可以推广到前者。

举个例子,某拆迁户原有房屋面积60平方米,选择了一套80平方米的还建房,则:

①超出部分面积补差价:10×0.6+5×1.2+5×1.8=21万元;

②超出部门面积平均单价:210000÷20=10500元,也就是还建房屋的计税价格;

③还建房屋计征增值税的销售额:1.05×80=84万元。

增值税计税价格确定之后,土地增值税和企业所得税的处理和“处理思路一”是完全一致的,这里就不再赘述了。

最后说说上述问题解答中的第②点,可以说,这是一句正确的废话,在实务中几乎不可能发生,又有谁会傻到将还建面积和拆迁面积操作成小数点后两位都完全一样呢?你懂的!

两种思路比较

“处理思路一”和“处理思路二”的差异就在于确定计税价格的方法不同,一个以对外销售均价作为计税价格,一个以超过(不足)部分面积的平均单价作为计税价格。

“处理思路一”简单直观、易于理解,整个项目的还建房部分只有一个计税价格,便于操作。美中不足的是没有考虑还建房和正常对外销售商品房的价格差异。

“处理思路二”则充分考虑了还建房和商品房的价格差异,计算精准,还建房屋“一房一价”,甚至相同或类似房屋的计税价格都不一样。不足之处是不够直观,不好理解,操作过于复杂。

总而言之,不管计税价格如何确定,我们的观点是,针对同一视同销售行为,增值税、土地增值税和企业所得税的政策口径应保持一致,最大限度消除不必要的税税差异。

聪明的读者们,你们在实际工作中是怎样处理拆迁还建业务涉税问题的呢?你赞同以上哪一种思路呢?快快在文后发表你的观点,交流一下吧!

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199