13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

在全国人民戮力同心抗击新型冠状病毒的紧要时刻,武汉红十字会将北京森根比亚生物工程技术有限公司捐赠的医疗物资一部分拨给了武汉仁爱医院一事,网络上引起了轩然大波。由于捐赠36万元医疗物资的北京森根比亚生物工程技术有限公司和受赠方武汉仁爱医院属于同一老板,很多人因此指责捐赠方是为了避税(逃税)赚名声,甚至直接指出捐赠方少缴(避税)企业所得税9万元。

这种理解对么?

显然不对,抛开《慈善法》第四十条规定的“捐赠人与慈善组织约定捐赠财产的用途和受益人时,不得指定捐赠人的利害关系人作为受益人”这一因素外,捐赠换名声又如何?

少缴了9万元的企业所得税,捐出了36万元的医疗物资,这种名声鼓励大家都去赚,自己不捐还嘲笑别人的心态委实不阳光!毕竟,森根比亚公司捐赠的医疗物资并不是全部拨给了武汉仁爱医院。

换个角度看,北京森根比亚生物技术有限公司与武汉仁爱医院属于同一老板,他可以通过捐赠实现逃税的目的?

光光哥的答案:不可能!具体分析如下:

第一:捐赠方森根比亚公司的涉税问题

(一)增值税

企业进行非货币的慈善捐赠,有免征增值税和不免征两种情况。

1、免征增值税

1.1、用于公益事业或者以社会公众为对象的服务、无形资产及不动产的捐赠,免征增值税。

财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》附件1:营业税改征增值税试点实施办法(财税[2016]第36号文)第十四条规定:下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

..."

1.2、有限定用途的捐赠服务免征增值税

如:企业根据赞助协议向北京冬奥组委免费提供的与北京2022年冬奥会、冬残奥会、测试赛有关的服务,免征增值税。免税清单由北京冬奥组委报财政部、税务总局确定。

1.3、有限定用途和人群的捐赠货物免征增值税

如:捐赠给目标脱贫地区的单位和个人的货物,免征增值税

财政部 税务总局 国务院扶贫办《关于扶贫货物捐赠免征增值税政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第55号)规定:

“一、自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

二、在2015年1月1日至2018年12月31日期间已发生的符合上述条件的扶贫货物捐赠,可追溯执行上述增值税政策。”

如:捐赠给特殊受灾地区的货物,免征增值税

对单位和个体经营者将自产、委托加工或购买的货物,通过公益性社会团体、县级以上人民政府及其部门捐赠给受灾地区的,免征增值税(如汶川地震、鲁甸地震、芦山地震、舟曲泥石流等,需要国家单独出文件予以确认)。

参考文件如:《财政部 海关总署 国家税务总局关于支持汶川地震灾后恢复重建有关税收政策问题的通知》(财税[2008]104号)文件规定:

”自2008年5月12日起,对单位和个体经营者将自产、委托加工或购买的货物通过公益性社会团体、县级以上人民政府及其部门捐赠给受灾地区的,免征增值税、城市维护建设税及教育费附加。“

2、征收增值税

除了以上文件明确免征增值税的,单位和个体经营者将自产、委托加工或购买的货物对外捐赠,需要视同销售缴纳增值税。

《中华人民共和国增值税暂行条例实施细则》(财政部令2011年第65号)第四条规定:单位或者个体工商户的下列行为,视同销售货物

“...

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”

就目前政策规定来看,政府对此次灾情尚未出台捐赠物资免征增值税的规定,捐赠方森根比亚公司需要就此捐赠的36万元计算缴纳增值税。

当然,估计政府会对此次疫情出台一系列减免税政策,此是后话。

(二)所得税

财政部 税务总局《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)规定:

“企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”

森根比亚公司通过武汉红十字会捐赠的36万元物资,可在规定时间内冲减应纳税所得额,少缴企业所得税最多为9万元(=36✖25%)。

然而,通过天眼查发现森根比亚公司属于高新技术企业,其所得税税率最高为15%。也就是说,此次捐赠,该公司最多可以少缴纳企业所得税5.4万(=36✖15%)元,而不是9万元。如果森根比亚公司符合小型微利企业的标准,其最大可少缴纳的企业所得税金额更小。

简单认定森根比亚公司通过捐赠36万元去避税9万元,纯属吃瓜群众夸大其词,不妥。

根据以上分析,森根比亚公司确实可以通过捐赠少缴纳企业所得税,但我们就能简单断定森根比亚公司捐赠是为了少缴税?

别忘了受捐赠方武汉仁和医院和捐赠方属于同一老板,捐赠方少缴的税会不会转移到受赠方身上?

如果税款能转移到受赠方身上,则此次捐赠对于幕后的投资方没有任何好处,吃瓜群众凭什么单拎森根比亚公司少缴的税来指责其捐赠是为了少缴税赚名声?选择性失聪可不是好事。

第二:受赠方武汉仁爱医院的涉税问题

(一)增值税

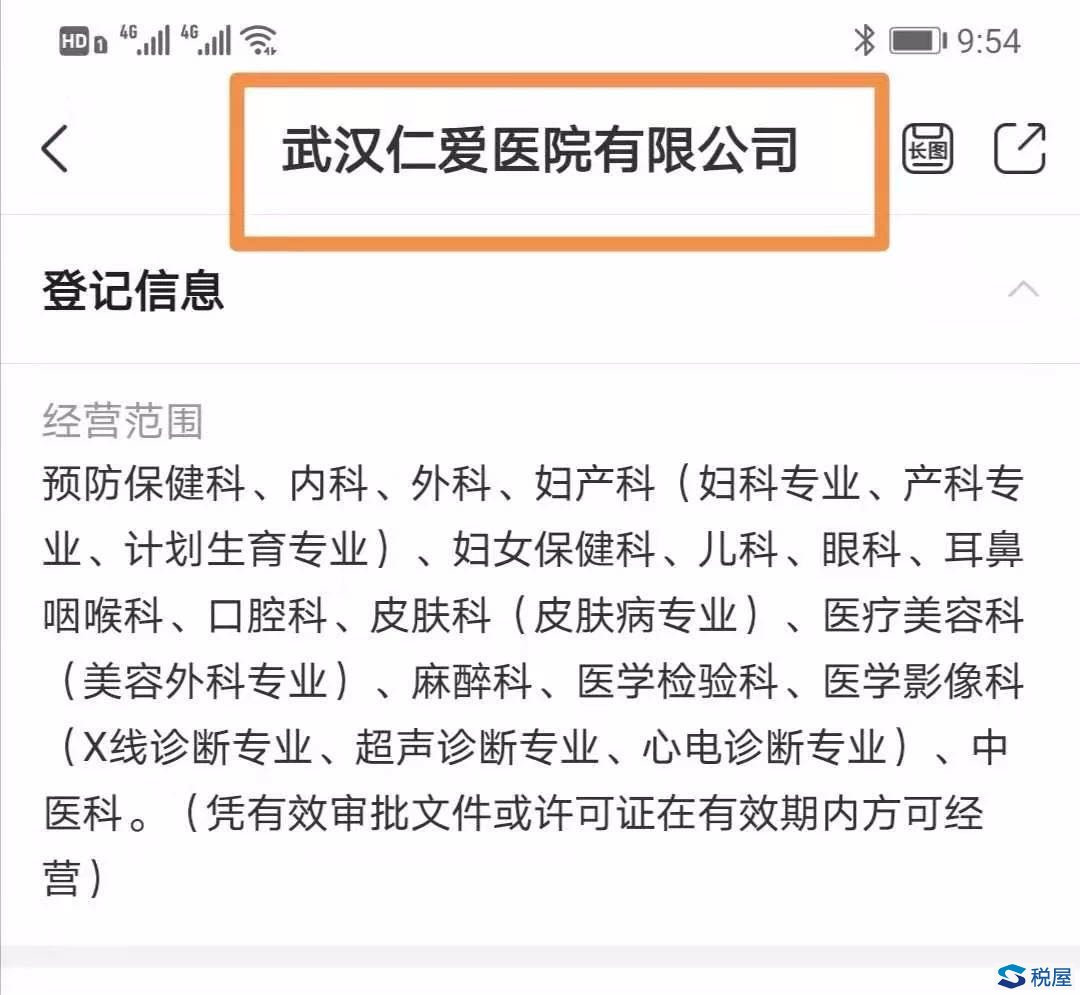

通过天眼查确认,武汉仁爱医院主要从事医疗服务。

财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号文)附件3:“营业税改征增值税试点过渡政策的规定”的第一条“下列项目免征增值税”第七款规定:医疗机构提供的医疗服务免征增值税。

因此,武汉仁爱医院对外取得的医疗收入免征增值税,取得的进项税金则无需抵扣。也就是说,森根生物公司无论同通过什么渠道供应武汉仁爱医院医疗物资,在增值税方面,对武汉仁爱医院没有任何影响。

(二)企业所得税

必须强调的是,武汉仁爱医院是公司制主体,不是非营利性组织!为什么要强调这一点,因为对于接受捐赠所得,非营利性组织和其他组织的税收政策完全不一样。

1、假如仁爱医院是非营利性组织

财政部 国家税务总局《关于非营利组织企业所得税免税收入问题的通知》第一条”非营利组织的下列收入为免税收入“第一款规定:接受其他单位或者个人捐赠的收入。

如果武汉仁爱医院为非营利性组织,则其接受的捐赠的医疗物资免征企业所得税。

--估计这就是吃瓜群众叫嚷所谓的同一老板企业森根生物公司通过捐赠避税赚名声的潮点吧。

然而让吃瓜群众失望的是:武汉仁爱医院不是非营利组织,而是一家公司制企业(见天眼查图片)。

2、武汉仁爱医院实则为公司制企业

2.1、特殊情形下,企业所到的捐赠收入可免征企业所得税

《国务院关于支持汶川地震灾后恢复重建政策措施的意见》(国发〔2008〕21号)以及《财政部 海关总署 国家税务总局关于支持汶川地震灾后恢复重建有关税收政策问题的通知》(财税〔2008〕104号)规定:受灾地区企业通过公益性社会团体、县级以上人民政府及其部门取得的抗震救灾和灾后恢复重建款项和物资免征企业所得税。

以上文件属于特殊事项的特殊政策,优惠没有普遍性。此次新型冠状病毒引起的疫情,国家能否出台类似政策,尚未可知。因此,武汉仁爱医院接受捐赠物资,暂不享受免税政策。

2.2、普通企业收到捐赠收入应计入应税收入

《中华人民共和国企业所得税法》第五条规定:企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第六条规定:企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

“...

(八)接受捐赠收入;

...”

武汉仁爱医院接受武汉红十字会拨付的医疗物资,属于接受捐赠收入,在目前尚无特殊优惠政策出台的前提下,属于应税收入,应计算缴纳企业所得税。

2.2、企业收到捐赠收入应一次性计入收入计算缴纳企业所得税

根据新的会计准则附录《会计科目和主要帐务处理》对"营业外收入"科目的规定规定,武汉仁爱医院收到此物资捐赠应计入“营业外收入-捐赠利得”科目。

国家税务总局《关于企业取得财产转让等所得企业所得税处理问题的公告》(国税总局公告[2010]19号)规定:

“企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。”

据此,武汉仁爱医院接受该价值36万元医疗物资,作为不免税收入,应一次性计入应税所得,计算缴纳企业所得税。

依据上述分析,捐赠方森根比亚生物属于高新技术企业,此次捐赠最多可以少缴税5.4万元,而受赠方武汉仁爱医院不属于高新技术企业,其所得税税率为25%,意味着接受此笔捐赠,最多可能要缴纳企业所得税9万元!

吃瓜群众指认捐赠方北京森根比亚生物工程技术有限公司和武汉仁爱医院属于同一老板,为什么只看到捐赠方避税赚名声,而对受赠方可能多交的更多的税金选择闭目不见?

又有吃瓜群众指出:如果受赠方武汉仁爱医院属于小型微利企业或者亏损企业,出现税率差,那不就避税了?

嗨,叔叔阿姨们,你咋不考虑考虑如果捐赠方森根生物公司也可能属于小型微利企业或者亏损企业呢?

吃瓜不要紧,乱扔瓜皮,伤了花花草草就不对了!

通过以上分析,我们可得知,在正常情况下,即使北京森根比亚生物工程技术有限公司和武汉仁爱医院是一个老板,通过武汉红十字会进行虚假捐赠,根本避不了税,因此,吃瓜观众在网络嘲讽的北京森根比亚避税赚名声这一说法不成立。

笔者既不了解森根比亚公司,也和所谓的莆田系没有什么瓜葛,但就此事,总有一些话要说,不吐不快。

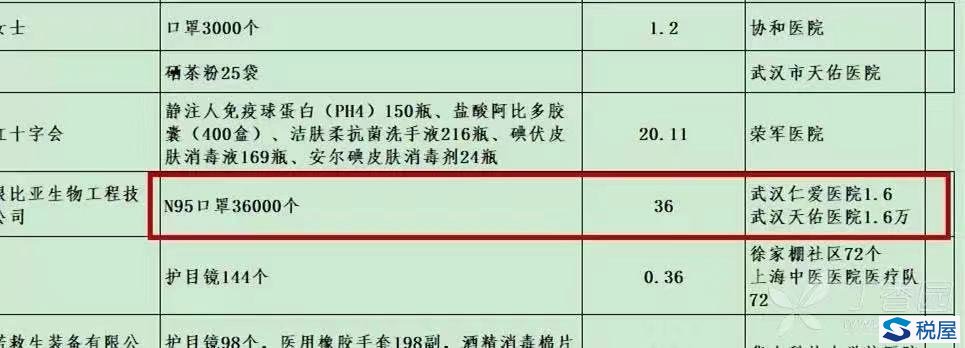

第一:武汉仁爱医院接受的捐赠物资是否来源于北京森根比亚公司?

根据红会公布的捐赠物资去向,武汉仁爱医院接受的物资确实来源于北京森根比亚公司,好像实锤了。

然而,武汉仁爱医院矢口否认收到的捐赠物资来自北京森根比亚公司,也就是说,即使北京森根比亚公司和武汉仁爱医院属于同一老板,也不存在自己捐给自己的问题(武汉仁爱医院提供图片如下)。

这又如何解释?武汉仁爱医院造假,提供假证据?

嗯,一定是武汉仁爱医院造假,莆田系没一个好东西!

可我又在网上看到,由众多莆田系成立的“莆田健康产业总会”于2010年1月29日,捐赠1000万元善款给莆田市政府,用于莆田疫情防控。

嗯,他们一定是为了偷税赚名声,自己捐给自己!

--这不正是吃瓜群众的普遍认知?

第二:北京森根比亚公司和武汉仁爱医院到底是不是同一个老板?

吃瓜群众用一幅股权关系图论证北京森根比亚公司和武汉仁爱医院是同一个老板,从而认定北京森根比亚公司捐物资给武汉红十字会,武汉红十字会拨给武汉仁爱医院属于自己捐给自己。

说实话,我不知道各位是如何通过上图确认二者属于同一老板,有共同的投资人?

废话不多说,看看详细投资情况吧:

武汉仁爱医院共有三个股东,分别是陈志香、林志虎、陈志松,其中陈志松占股30%。陈志松旗下还有一家名称为“武汉诚嘉医疗控股集团有限公司”,该公司中陈志松占股85%,绝对的大股东。

武汉诚嘉医疗控股集团有限公司和湖北九州通高投养老产业投资基金合伙企业(有限合伙)共同参股“武汉真爱妇产医院有限公司”,其中武汉诚嘉医疗控股集团有限公司持有51%的股份。

注意:湖北九州通高投养老产业投资基金合伙企业(有限合伙)的合伙人是九州通医药集团有限公司、湖北高通投资基金管理有限公司和湖北省高新产业集团投资有限公司等,其中,九州通医药集团有限公司是上市公司;湖北省高新产业集团投资有限公司是国有企业,与陈志松及其公司没有任何关系。而湖北高通投资基金管理有限公司的股东是九州通医药集团有限公司、湖北省高新产业集团投资有限公司”及自然人余作平,与陈志松等武汉仁爱医院的股东们及其公司没有重大关联。

湖北九州通高投养老产业投资基金合伙企业(有限合伙)和经纬创腾(杭州)创业投资合伙企业(有限合伙)共同投资未名企鹅(北京)科技有限公司,其中湖北九州通高投养老产业投资基金合伙企业(有限合伙)占股8.85%。

注意:经纬创腾(杭州)创业投资合伙企业(有限合伙)的合伙人为邵振平、深圳市天图创业投资有限公司、北京光线传媒股份有限公司、华泰紫金投资有限责任公司、北京陌陌科技有限公司等,与陈志松等武汉仁爱医院的股东们及其公司没有重大关联。

而经纬创腾(杭州)创业投资合伙企业(有限合伙)的合伙人之一深圳天图创业持有20.4%的湖南中浩茶油股份有限公司的股份,湖南中浩茶油股权中奉海波占有0.18%的股权,奉海波是湖南森根比亚销售有限公司股东、执行董事兼总经理,而湖南森根比亚销售有限公司又被北京森根比亚生物工程技术有限公司100%控股。

请吃瓜群众解释下,这北京森根比亚公司和武汉仁爱医院属于同一老板的结论怎么得出来的?

请原谅我太无知了,实在得不出这个结论。

我知道,说这些,一点意义都没有,甚至会被冠以为莆田系洗白白的恶名。然而,我还要说:

这件事情与莆田系什么关系我不知道,我只知道捐赠者被喷以铺天盖地的口水。

法治社会,充分强调证据,网上怒喷北京森根比亚公司虚假捐赠的证据是什么?一张莫名其妙的股权关系图?

如果事后证明北京森根比亚公司是被冤枉,但已在品牌及经济两方面到重大的打击,我们这些吃瓜群众怎样才能去弥补,去挽救?

与己无关么?

大灾大难之前,一切不伤害人民的捐赠,都值得鼓励和赞美,且把猜忌和中伤放到尘埃落定水落石出后吧!

否则,不是中华民族的美德。

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199