13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

2019年12月7日,财政部 税务总局发布《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号),公告中指出:

“2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。”

在2019年1月1日至2020年12月31日这两个年度内,居民个人要想免于办理个人所得税综合所得汇算清缴事宜,必须满足一个前提、一个条件(两种条件任选其一)。

一、一个前提:居民个人如果在取得综合所得时,扣缴义务人需依法预扣预缴税款。

居民个人如果在取得综合所得时,存在扣缴义务人未依法预扣预缴税款的情况,则居民个人应及时自行补缴个税。否则,不免于办理个人所得税综合所得汇算清缴。

如有综合所得未按规定完成预扣预缴,无论其年综合所得收入是否不超过12万元,或者汇算补缴税金是否低于400元,居民个人均应办理汇算清缴申报,并依据汇算清缴结果如实缴纳税款。

案例一:

2019年,张三在A公司工作一年,每月工资薪金6000元整,A公司每月为其申报个人所得税,假设张三没有任何扣除项目,则张三在2019年的工资薪金所得应累计预扣预缴个税(6000*12-60000)*3%=360元。

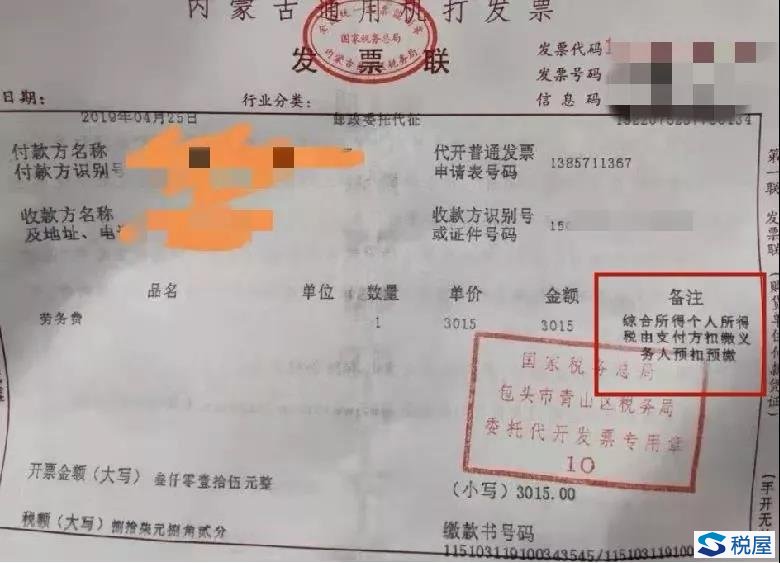

2019年4月份,张三为其他单位提供临时性劳务服务,取得劳务报酬3015元。张三到税务代征点代开发票时,被要求由支付方代扣代缴个人所所得税。如图:

然而,支付方并未按规定完成代扣代缴义务,张三取得的此笔劳务报酬未申报缴纳个人所得税。

《中华人民共和国个人所得税实施条例》第二十五条的规定:“取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。”

根据文件规定,张三应在2020年度3-6月份完成个人综合所得汇算清缴工作。同时,由于张三取得的劳务报酬存在扣缴义务人未依法预扣预缴税款的情形,因此,不免除张三年度综合所得汇算清缴的义务。

张三应汇算申报综合所得:

{6000*12+3015*(1-20%)-60000}*3%=432.36元

汇算补税72.36元(=432.36-360)。

二、两个条件:年度综合所得收入不超过12万元或者年度汇算清缴补税金额不超过400元。

1、条件之一:年度综合所得收入不超过12万元

1.1、年综合所得收入不超过12万元的口径:

年综合所得收入=未扣除基本减除费用、各种专项附加扣除及其他扣除的工资、资薪金所得+未扣除20%费用的劳务报酬所得和特许权使用费所得+未扣除44%费用的稿酬所得。

根据2018年新颁布的《中华人民共和国个人所得税法》第六条“应纳税所得额的计算”的规定:劳务报酬所得、稿酬所得、特许权使用费所得以“收入”减除百分之二十的费用后的余额为“收入额”的规定,我们可知,在个人所得税上的概念,收入指的是未减除相关费用的金额,因此,此处规定的年度综合所得收入不超过12万元,不应减除任何费用。

1.2、对于纳税人取得的全年一次性奖金,如果在累计预扣预缴申报时选择不并入综合所得申报个税的,则其全年一次性奖金不计入年度综合所得收入。

1.3、在满足“一个前提”的情况下,居民个人如果年综合所得收入不超过12万元,无论按汇算清缴应补缴多少个税,都无需办理汇算清缴事宜,也无需补缴税金。

钦光认为:这个规定对于中规中矩就业的居民个人没有任何利好;利好的是同时取得两处以上工资薪金所得的居民个人或年度中间跳过槽的居民个人,此类人群在累计预扣预缴时可以享受扣除多个基本减除费用的政策。

案例二:

2019年,张三在A公司工作一年,每月工资薪金10000元整,无其它收入,A公司每月为其申报个人所得税,假设张三没有任何扣除项目,则张三在2019年应累计预扣预缴个税60000*10%-2520=3480元。

如果张三按规定进行个税汇算清缴,其年度应缴纳个税为3480元,94号公告免除了张三的汇算清缴申报事宜,但张三年度实缴个税3480元。

案例三:

2019年,张三在A公司工作一年,每月工资薪金5000元整;同时经A公司允许,在B公司每月也取得工资薪金5000元整,除此之外无其它收入。A、B公司每月为其申报个人所得税。假设张三没有任何扣除项目,则2019年度,A公司为张三累计预扣预缴个税为0元,B公司为张三累计预扣预缴个税为0元。

如果张三按规定进行个税汇算清缴,其年度应缴纳个税为3480元,然而,根据94号公告的规定,张三年度综合所得收入不超过12万元,可免除年度个人所得税汇算清缴申报,无需补缴税金,省税3480元。

案例四:

2019年1月-6月,张三在A公司工作半年,每月工资薪金10000元整,再无其他收入。假设张三没有任何扣除项目,A公司每月为其申报个人所得税,总共缴纳个税(10000*6-5000*6)*3%=900元;

2019年7月张三跳槽至B公司,每月也取得工资薪金10000元整,12月份取得全年一次性奖金30000万元,再无其他收入。B公司未将其全年一次性奖金并入综合所得,而是单独申报个税;同时每月为其申报工资薪金所得个人所得税,总共缴纳工资薪金所得个人所得税(10000*6-5000*6)*3%=900元。

2019年度,张三累计预扣预缴工资薪金所得个人所得税为1800元。

如果张三按规定进行个税汇算清缴,其年度应缴纳个税为3480元,然而,根据94号公告的规定,张三年度综合所得收入不超过12万元,可免除年度个人所得税汇算清缴申报,无需补缴税金,省税1680元(=3480-1800)。

政策依据:国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(国税总局公告2018年第61号)规定:累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

钦光笑谈:不安分、跳个槽少交税;有精力,多兼职更划算。

注:为更直观分析数据,以上案例中,不考虑个人所得税所属期、所得期和申报期的区别。

1.4、在满足“一个前提”的情况下,如果居民个人年度综合所得收入不超过12万元,即使接到税务机关推送的需要补交税金的信息,纳税人亦可不做理会,无需补税。

但纳税人需要核实综合所得收入是否准确,是否有人冒用个人信息申报个税,列支费用。

2、两个条件之二:汇算清缴应补税金额少于400元。

在满足“一个前提”的情况下,纳税人无论年综合所得收入为多少金额,哪怕超过1000万元,只要汇算清缴应补税金额少于400元,纳税人亦无需进行汇算清缴申报,无需补税;

居民个人接收到税务机关推送的需要补交税金的信息,只要补缴金额不超过400元,纳税人可不做理会,无需补税。

案例五:

2019年,张三在A公司工作一年,每月工资薪金50000元整,A公司每月为其申报个人所得税,假设张三没有任何扣除项目,则张三在2019年的工资薪金所得应累计预扣预缴个税(50000*12-60000)*30%-52920=109080元。

2019年4月份,张三为其他单位提供临时性劳务,取得劳务报酬2000元,到税务代征点代开发票时,要求支付方代扣带缴个人所所得税,支付方为其代扣个税(2000-800)*20%=240元。

2019年度,张三合计缴纳综合所得109523元。如果张三按规定进行个税汇算清缴,其年度应缴纳个税为{50000*12+2000*(1-20%)-60000}*30%-52590=109890元,应补缴367元。

然而,根据94号公告的规定,张三年度综合所得收入应补缴税金367元,低于400元,可免除年度个人所得税汇算清缴申报,无需补缴税金,省税367元。

三、对于符合免于办理个人所得税综合所得汇算清缴申报的居民个人,如果汇算清缴后有应退税额,则纳税人可以申请退税,不受此公告影响。

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199