13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

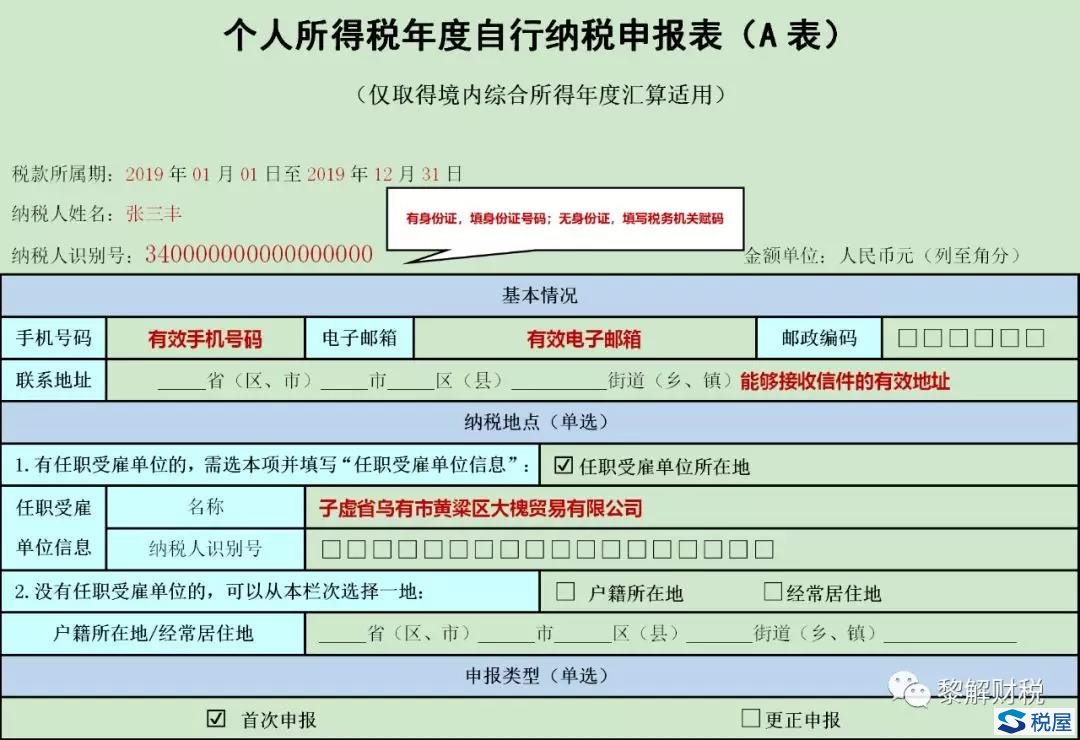

跨年之际,国家税务总局公告六连发,从《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》到《关于税收征管若干事项的公告》,明确了一些政策在执行时让人困惑的问题点,同时对于大众关注度较高的个人所得税综合所得的汇算清缴事项进行了修订和完善。 2019年第46号公告的内容是修订部分个人所得税申报表。 对于取得境内综合所得,个人所得税年度自行纳税申报表(A表)分为两版,一版称之为简易版,另一版称之为问答版。 简易版适用于年综合所得收入额不超过6万元且在纳税年度内未取得境外所得的纳税人。 而问答版则适用于年综合所得收入额超过6万元以上且在纳税年度内未取得境外所得的纳税人。 接下来以个人所得税年度自行纳税申报表(A表)(问答版)为例,试着来填写一下,如有错漏,感谢指正。 案例:中华人民共和国公民张三丰,2019年全年仅在境内取得收入。其中全年取得工资薪金合计350000元。全年缴付“三险一金”62000元(基本养老保险20000元,基本医疗保险20000元,失业保险10000元,住房公积金12000元)。全年可扣除子女教育专项附加24000元,全年可扣除住房贷款利息12000元。全年共取得劳务报酬120000元,稿酬200000元。通过民政部门向山区希望小学捐赠10000元。全年缴纳商业健康险2400元。全年已预扣预缴税款15686元。 首先看表头部分。 表头需要注意的是纳税地点只能二选一。 其余选项均填写真实有效的数据就可以。

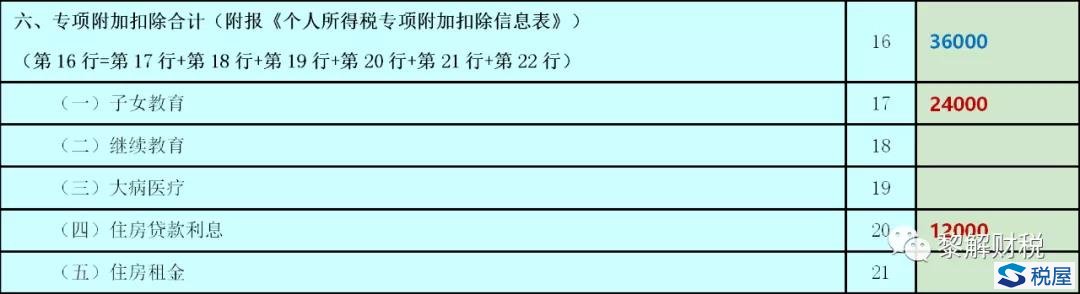

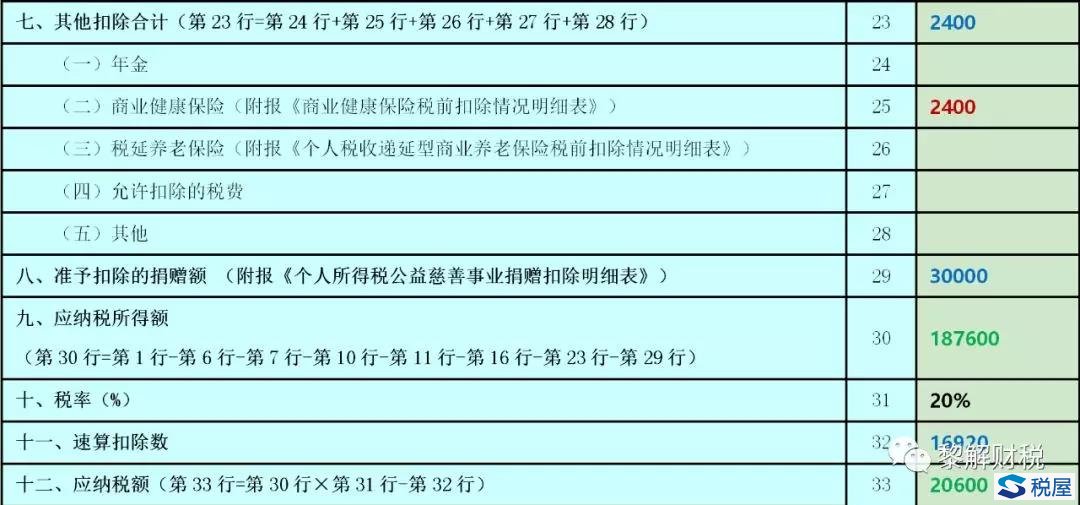

其次根据数据来填写表身部分。 表中的绿色代表合计总收入及合计应纳税额,蓝色数字代表合计扣除数据,红色代表明细数额。 这里有两个注意事项要提醒一下。 第一,第6行费用合计,可扣除的费用仅指劳务报酬、稿酬和特许使用费合计数字的20%,并不包含工资薪金。 第二,第8行稿酬所得免税部分指的是稿酬收入扣除20%之后再减计30%。另外,填写其他免税收入时需要附送《个人所得税减免税事项报告表》。 免税收入根据个人所得税法第四条规定有十个方面: (一)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金; (二)国债和国家发行的金融债券利息; (三)按照国家统一规定发给的补贴、津贴; (四)福利费、抚恤金、救济金; (五)保险赔款; (六)军人的转业费、复员费、退役金; (七)按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费; (八)依照有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得; (九)中国政府参加的国际公约、签订的协议中规定免税的所得; (十)国务院规定的其他免税所得。 前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。

第三,专项附加扣除是一项福利,能享受一定要享受。(截图时少了一项(六)大病医疗) 纳税人下载“个人所得税APP”之后,在里面填写专项附加扣除的项目,2019年度数据填写完毕之后,如果没有变化,一键可直接把数据代入下一年。 特别提醒:“个人所得税APP”目前进行了更新,可以看到纳税人自己所有已经被代扣代缴的收入项目和扣缴税款。

第四,对于其他扣除项目,对于商业健康保险和税延养老保险,如果填写,需要再报送附表。 (商业健康险知识可参考:买了“商业健康险”,个税扣除不要忘) 第五,对于公益性捐赠,首先要符合公益的特征,直接捐赠不可扣。 符合公益性要求之后,在应纳税所得额的30%以内部分可以税前扣除。 如果有捐赠行为,可以选择按月扣,也可以选择在年终汇算清缴时一并进行扣除。

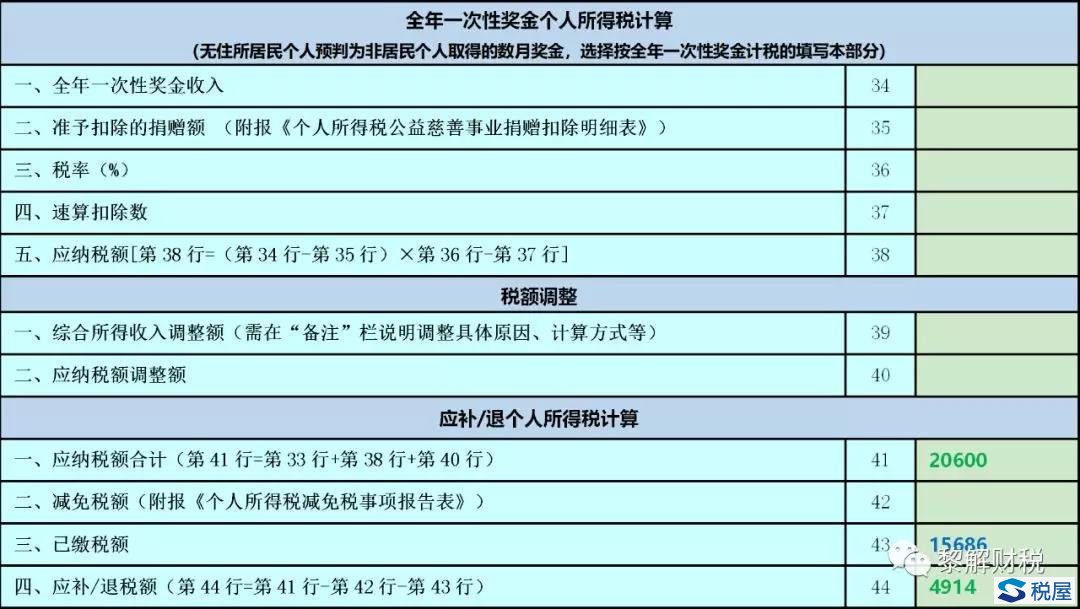

第六,全年一次性奖金个人所得税,这里不仅仅指的是居民个人,同时对于判定为非居民个人取得的数个月的奖金,也可以归入此类。 全年一次性奖金收入下次作为特殊性项目填写再聊。 对于税额调整,除了本表中所列举的项目之外,如果存在对应纳税所得额进行调整的情形,比如各地方政府自行设定的残疾、孤老人员和烈属的所得减征额,或者因为自然灾害遭受重大损失的减征额等,可以填写在39行和40行。

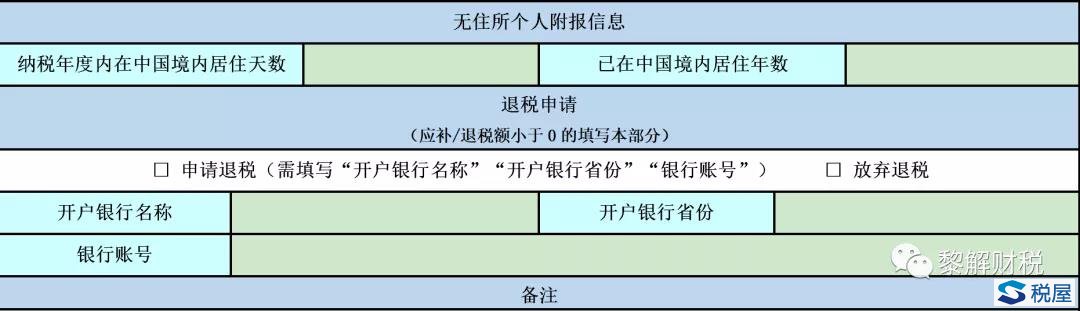

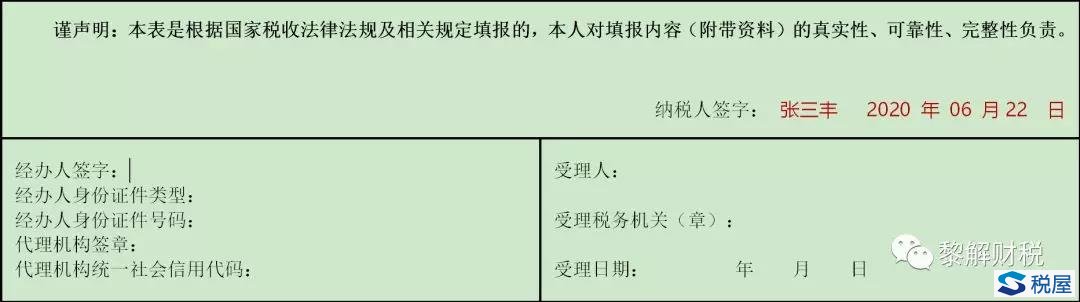

最后,如果存在退税情形,请填写真实有效的银行账户信息申请退税。 当然,土豪也可以选择放弃退税为国家税收奉献绵薄之力,丰俭由人,自行选择。 另外,对于无住所个人附报的信息,需要报送两个天数。 一个是在本纳税年度内,比如2019年,需要填写本年在中国境内居住的天数。 另一个是已经在中国境内居住的年数合计,这里填写的是在中国境内连续居住的年份数。其中,年份数自2019年(含)开始计算且不包含本纳税年度。 注意:由于是自行申报,因此纳税人需要对自己填内容的真实性、可靠性和完整性负法律责任。 提醒:2019年度个人所得税综合所得汇算清缴时间为2020年3月1日至6月30日。

在表格的最后,税务机关温馨建议:如果选择以纸质方式报送,建议通过计算机填写打印,一式两份,纳税人、税务机关各留存一份。 |

文章来源:税屋

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199