13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

纳税义务人,包括中国公民、个体工商业户(个人独资企业、合伙企业投资者)、(在中国有所得的)外籍个人(包括无国籍人员),以及香港、澳门、台湾同胞。

·纳税义务人依据住所和居住时间两个标准,区分为居民和非居民,分别承担不同的纳税义务

(一)居民纳税义务人

√在中国境内有住所或无住所居住满1年的个人。

√承担全面纳税义务:其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都要在中国缴纳个人所得税。

√在中国境内有住所的个人,是指因户籍、家庭、经济利益关系,而在中国境内习惯性居住的个人。

√在境内居住满1年,是指在一个纳税年度(即公历1月1日起至12月31日止)内,在中国境内居住满365日,临时离境不扣减其在华居住的天数。

“临时离境”是指一个纳税年度内,一次不超过30日或多次累计不超过90日的离境。

(二)非居民纳税义务人

√在中国境内无住所又不居住或无住所居住不满1年

√承担有限纳税义务:仅就其来源于中国境内的所得,向中国缴纳个人所得税

√实务中主要是在一个纳税年度中,没有在中国境内居住,或者在中国境内居住不满1年的外籍人员、华侨或者香港、台湾、澳门同胞

(三)对境内无住所的纳税人,居住时间5年以上,从第6年起以后的各年度中,凡在境内居住满1年的,应当就其来源于境内、境外的所得申报纳税;凡在境内居住不满1年的,仅就其该年内来源于境内的所得申报纳税;

如某一个纳税年度内在境内居住不足90日,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税,并从再次居住满1年的年度起计算5年期限。

在中国境内有住所的居民纳税人不适用上述规定。

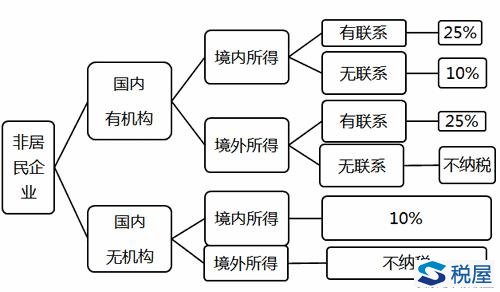

(四)非居民纳税人纳税义务范围

居住时间 | 境内所得 | 境外所得 | ||

境内支付 | 境外支付 | 境内支付 | 境外支付 | |

90日(或183日)以内 | √ | 免税 | × / 董事、高管√ | × |

90日(或183日)~1年 | √ | √ | × / 董事、高管√ | × |

1~5年 | √ | √ | √ | 免税 |

5年以上 | √ | √ | √ | √ |

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199