13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

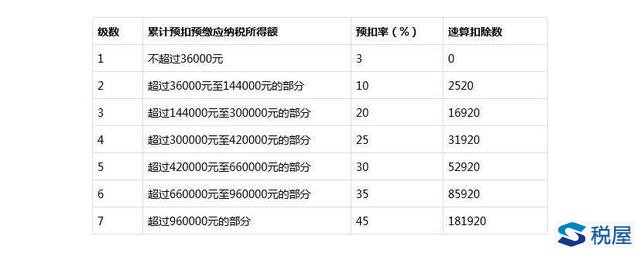

我公司是上市公司,2016年实行一项员工股权激励计划,授予个别员工每人10000股股票期权,行权日员工可以每股5元的价格购买我公司股票。假设行权日我公司股票当日收盘价为12元。请问行权时被授予员工个人所得税应如何计算? 大成方略: 《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)第二条第(二)项规定,员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。员工行权日所在期间的工资薪金所得,应按下列公式计算工资薪金应纳税所得额:股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量。 《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)第二条第(一)项规定,上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。第五条第(一)项规定,对股权激励或技术成果投资入股选择适用递延纳税政策的,企业应在规定期限内到主管税务机关办理备案手续。未办理备案手续的,不得享受本通知规定的递延纳税优惠政策。第(二)项规定,企业实施股权激励或个人以技术成果投资入股,以实施股权激励或取得技术成果的企业为个人所得税扣缴义务人。递延纳税期间,扣缴义务人应在每个纳税年度终了后向主管税务机关报告递延纳税有关情况。 《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2016年第62号)第一条第(五)项第2目规定,上市公司实施股权激励,个人选择在不超过12个月期限内缴税的,上市公司应自股票期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》。上市公司初次办理股权激励备案时,还应一并向主管税务机关报送股权激励计划、董事会或股东大会决议。 《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)第二条第(一)项规定,居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税[2005]35号)、《财政部 国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税[2009]5号)、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税[2015]116号)第四条、《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)第四条第(一)项规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数。 综合所得税率表如下所示:

会计-上市公司员工股权激励个税如何计算 因此,你公司每位被授予股权激励的员工行权时个人所得税应纳税所得额=(12-5)×10000=70000(元),应纳税额=70000×10%-2520=4480(元)。个人可选择在不超过12个月期限内缴税,你公司应自股票期权行权之次月15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》,初次办理股权激励备案时,还应一并向主管税务机关报送股权激励计划、董事会或股东大会决议。 |

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199