13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

3月份开始各地个税汇算清缴陆续开通了,最近有朋友碰到个问题:

去年5月初换工作到现在单位,原单位4月份工作的工资是5月初发放的,扣缴个税时按发放时间申报在了5月份的税款所属期。

现在单位6月初发放了5月份工资,申报时也按5月份的税款所属期申报了个税。

这就导致了2019年度实际领了12个月工资,却有13个月申报记录。

导致需要补税。

这个问题其实是现在公司历史上提早代扣个税导致的,笔者在《不弄清楚这几个问题可能无法享受10月份的个税政策红利》、《案例权威解答10月发9月工资如何才能适用个税红利?多数公司个税申报都早了一个月》、《看看你们用的是哪一种个税申报方式?》都有过解释,主要劳动(工资)所属期、工资发放时点和申报的税款所属期导致的差异。

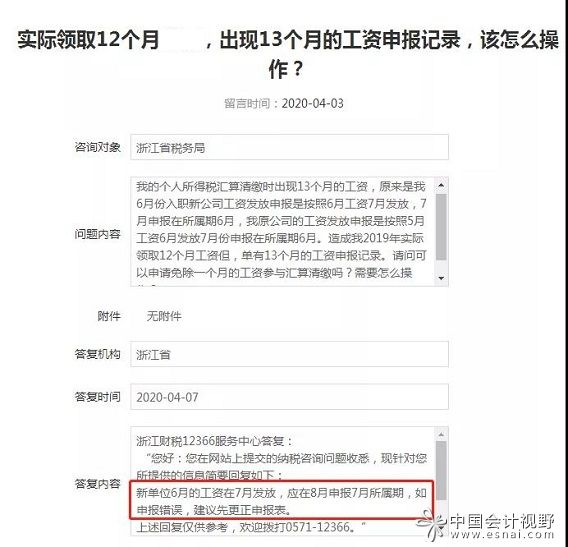

上边的案例和浙江税局的问答也一样。

浙江税局的问答也一样

现在就上边朋友的问题举个栗子,看看这个差异是怎么形成的,可以如何补救?

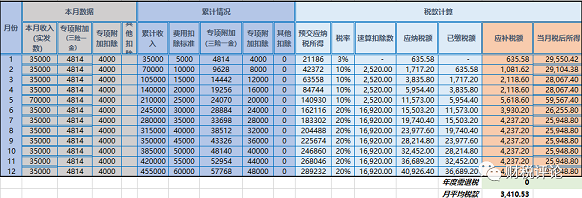

比如每月税前收入是3.5万,三险一金等固定为4814,专项附加扣除为4000每月,相关个税申报信息如下,全年共代扣个税25,050.60元。

其中税款所属期1-5月前司代扣个税8073元:

其中税款所属期1-5月前司代扣个税8073元

其中5-12月现在公司代扣个税16,977.60元:

其中5-12月现在公司代扣个税16,977.60元

其中5-12月现在公司代扣个税16,977.60元

以上这种换工作的情况,由于新单位并没有该员工此前的工资收入信息,因此累计预扣从5月份重新开始计算,重新适用年度个税税率,后边公司会少代扣个税。年底清算后会将需要补税。(具体计算可参考《两个案例讲清年中跳槽后个人所得税如何处理?》,也可能年底汇缴可以退税)

但这位朋友遇到的问题是,5月份税款所属期有两次3.5万的个税申报(相当于5月份个税申报了7万元,且重复扣除了三险一金和专项附加),相当于年度取得了13个月薪资,实际按劳动所属期则只有12个月,年度共需缴纳个税为40,926.40元:

5月份税款所属期有两次3.5万的个数申报

清算后需要补交个税15,875.80元。

而如果按12个月计算,全年应纳个税为33,926.40元,差异为7000元。也就是需要多补交个税7000。

现在的问题是,怎么处理?

1、去税局做更正。但可能需要现在公司对整个纳税申报做一个更正,可能会产生一个月的零申报记录。对于有落户等需求的员工可能会有影响。

2、维持原样先补税,原则上这是时间性差异,但也可能成为永久性差异。比如该员工2022年跳槽到新单位,则当年可能只有11个月个税申报记录,但实际12个月均有收入。

但可能存在个税扣缴税率差,因为2019年多申报时税率跳级或更高税率,以后少申报的同样的收入可能适用比现在多申报收入更低的税率。

还有一种可能,离职后全年收入12万以内或更低,现在多交的个税和以后少交的形成永久性差异。

你怎么看呢?

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199