13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

一、什么是非居民个人

(一)概念

根据《中华人民共和国个人所得税法》第一条第二款规定,在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人在中国境内一定无住所,一个纳税年度内在境内累计居住也一定不满183天。

(二)住所

税法上所称“住所”是一个特定概念,不等同于实物意义上的住房。按照个人所得税法实施条例第二条规定,在境内有住所的个人,是指因户籍、家庭、经济利益关系而在境内习惯性居住的个人。习惯性居住是判定纳税人是居民个人还是非居民个人的一个法律意义上的标准,并不是指实际的居住地或者在某一个特定时期内的居住地。对于因学习、工作、探亲、旅游等原因而在境外居住,在这些原因消除后仍然回到中国境内居住的个人,则中国为该纳税人的习惯性居住地,即该个人属于在中国境内有住所。对于境外个人仅因学习、工作、探亲、旅游等原因而在中国境内居住,待上述原因消除后该境外个人仍然回到境外居住的,其习惯性居住地不在境内,即使该境外个人在境内购买住房,也不会被认定为境内有住所的个人。

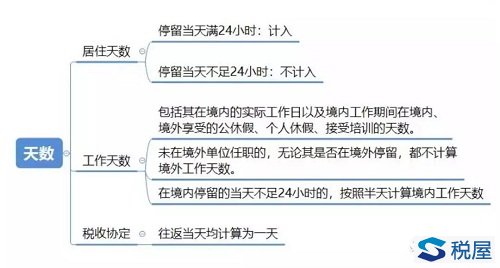

(三)居住天数

1.无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

案例:李先生为香港居民,在深圳工作,每周一早上来深圳上班,周五晚上回香港。周一和周五当天停留都不足24小时,因此不计入境内居住天数,再加上周六、周日2天也不计入,这样,每周可计入的天数仅为3天,按全年52周计算,李先生全年在境内居住天数为156天,未超过183天,不构成居民个人,李先生取得的全部境外所得,就可免缴个人所得税。

二、来源于中国境内所得

非居民个人从中国境内取得的所得,依法缴纳个人所得税。

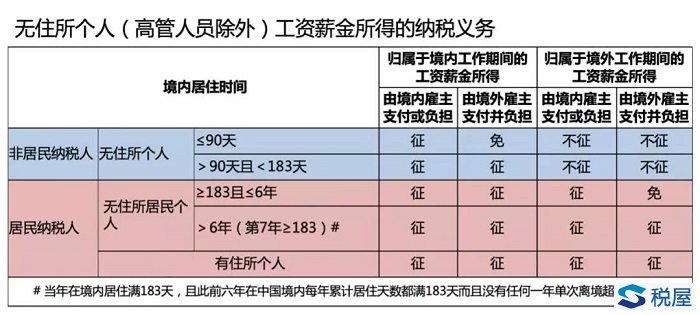

(一)非居民个人(不含高管人员)取得工资薪金所得,如何划分境内所得和境外所得?

个人取得归属于境内工作期间的工资薪金所得为来源于境内的工资薪金所得。境内工作期间按照个人在境内工作天数计算,境外工作天数按照当期公历天数减去当期境内工作天数计算。非居民个人在境内、境外单位同时担任职务或者仅在境外单位任职,且当期同时在境内、境外工作的,按照工资薪金所属境内、境外工作天数占当期公历天数的比例,计算确定来源于境内、境外工资薪金所得的收入额。

注意:境内工作天数与在境内实际居住的天数并不是同一个概念。境内工作天数包括其在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。无住所个人未在境外单位任职的,无论其是否在境外停留,都不计算境外工作天数。在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。

(二)非居民个人为高管人员的,如何划分境内所得和境外所得?

对比:

高管人员为非居民个人的,取得由境内居民企业支付或负担的工资薪金所得,其在境内应计税的工资薪金收入额的计算方法,与其他非居民个人不同,具体如下:

情况一:高管人员一个纳税年度在境内居住时间不超过90天的,将境内支付全部所得都计入境内计税的工资薪金收入额。

情况二:高管人员一个纳税年度在境内累计居住超过90天不满183天的,就其境内支付的全部所得以及境外支付的境内所得计入境内计税的工资薪金收入额。

税收协定另有规定的,可以按照税收协定的规定办理。

(三)非居民个人取得数月奖金、股权激励所得,如何划分境内所得和境外所得?

考虑到非居民个人在一个年度内境内累计停留时间不超过183天,即最长约为6个月,因此,非居民个人取得数月奖金或股权激励,允许在6个月内分摊计算税额。既降低了税负,也简便易行。

非居民个人取得数月奖金、股权激励的,应按照规定计算境内计税的工资薪金收入额,不与当月其他工资薪金收入合并,按6个月分摊,不减除费用,适用月度税率表计算应纳税额。非居民个人在一个纳税年度内取得多笔股权激励所得的,应当合并计算纳税。

例:A先生为无住所个人,2020年1月,A先生同时取得2019年第四季度(公历天数92天)奖金和全年奖金。假设A先生取得季度奖金20万元,对应境内工作天数为46天;取得全年奖金50万元,对应境内工作天数为73天。两笔奖金分别由境内公司、境外公司各支付一半。(不考虑税收协定因素)

2020年度,A先生在中国境内居住天数不超过90天,为非居民个人,A先生仅就境内支付的境内所得,计算在境内应计税的收入。A先生当月取得数月奖金在境内应计税的收入额为:

=10万

=10万

例:B先生为无住所个人,2020年在境内居住天数不满90天,2020年1月,B先生取得境内支付的股权激励所得40万元,其中归属于境内工作期间的所得为12万元,2020年5月,取得境内支付的股权激励所得70万元,其中归属于境内工作期间的所得为18万元,计算B先生在境内股权激励所得的纳税情况。(不考虑税收协定因素)

2020年1月,B先生应纳税额=[(120000÷6)×20%-1410]×6=15540元

2020年5月,B先生应纳税额={[(120000+180000]÷6)×30%-4410}×6-15540=48000元

(四)年度首次申报时,无住所个人如何判定是居民个人还是非居民个人?

答:无住所个人在一个纳税年度内首次申报时,应当根据合同约定等情况自行判定是居民个人或非居民个人,并按照有关规定进行申报。当预计情况与实际情况不符的,无住所个人再按照规定进行调整。

三、免税规定

在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。注意:仅限于工资薪金所得,境外雇主支付且承担部分免税。

在一个纳税年度内,在境内累计居住不超过90天的非居民个人,仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。

当月工资薪金收入额的计算公式如下:

四、税款计算

非居民个人的以下九项所得应当缴纳个人所得税:

工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;(以下称为前四项所得)经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得(以下称为分类所得)。

(一)分类所得

1.纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

2.纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。(利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。)

取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年6月30日前,按相关规定向主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》。

(二)前四项所得

非居民个人取得前四项所得,按月或者按次分项计算个人所得税。有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

1.非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;

2.劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额;适用个人所得税税率表三(见附件)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

例:美国人琳达为非居民个人,2019年6月在我国取得收入情况如下:取得甲公司发放的工资薪金10000元,取得乙公司的设计收入200000元。在某出版社出版了书籍一本,获得稿酬100000元。将其拥有的一项专利技术提供给丙公司使用,收取使用费50000元。假设不考虑其他税费,请问:各支付单位对琳达上述各项所得如何办理扣缴申报?

(1)甲公司支付工资的扣缴申报:应纳税所得额=10000-5000=5000元;应代扣代缴个人所得税=5000x10%-210=290元,甲公司应在7月15日之前将扣缴税款申报入库,并报送《个人所得税扣缴申报表》。

(2)乙公司支付设计费的扣缴申报,应纳税所得额=200000x(1-20%)=160000元,应代扣代缴个人所得税=160000x45%-15160=56480元,乙公司应在7月15日之前将扣缴税款申报入库,并报送《个人所得税扣缴申报表》。

(3)某出版社支付稿酬的扣缴申报,应纳税所得额=100000x(1-20%)X70%=56000元,应代扣代缴个人所得税=56000x35%-7160=12440元。

(4)丙公司代扣代缴特许权使用费所得:应纳税所得额=50000x(1-20%)=40000元,应代扣代缴个人所得税=40000x30%-4410=7590元

3.非居民个人在中国境内从两处以上取得工资、薪金所得的纳税申报

非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内,向其中一处任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》。

例:琳达2019年6月从甲公司取得工资薪金1万元,从乙公司取得工资薪金3万元,自行申报需要补缴多少个人所得税?

解:甲乙公司在向琳达支付工资薪金时,分别以收入额减除费用5000元后的余额为应纳税所得额进行扣缴申报;

甲公司代扣代缴:应纳税所得额=10000-5000=5000元;应申报个人所得税=5000x10%-210=290元;

乙公司代扣代缴:应纳税所得额=30000-5000=25000元;应申报个人所得税=25000x20%-1410=3590元;

琳达应以从两个公司取得的工资薪金收入额汇总并减除费用5000元后的余额为应纳税所得额,在2019年7月15日之前选择其中一家公司所在地主管税务机关进行自行申报。

应申报个人所得税=35000×25%-2660=6090元,应补缴个人所得税=6090-290-3590=2210元。

4.非居民个人取得应税所得,扣缴义务人未扣缴税款的纳税申报。非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得的,应当在取得所得的次年6月30日前,向扣缴义务人所在地主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》。有两个以上扣缴义务人均未扣缴税款的,选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。非居民个人在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报。

五、政策依据

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》

《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)

《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(财政部 税务总局公告2019年第34号)

《财政部 国家税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)

重点领域

民间借贷利息收入个人所得税 出租房屋所得个人所得税处理 重大个人所得税纳税争议案件 重大个人所得税偷逃税款刑事 演员演出所得个人所得税处理特色服务

作者遗作个人所得税问题处理 房屋拍卖及拆迁补偿所得 个人境外所得税务处理 股权激励所得 个人建筑施工所得代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199